주식투자 무작정 따라하기 : 삼성전자로 보는 재무제표 용어 정리

오늘은 주식투자를 하지 않는 사람들도 알고 있는 삼성전자를 통해 재무제표의 기초적인 용어들을 정리해보도록 하겠다. 투자를 시작하기 전에 기업의 재무제표를 살펴보는 것은 반드시 거쳐야 할 중요한 사안이다. 각 기업의 재무제표는 아래의 '전자공시시스템'에서 확인할 수 있다.

전자공시시스템 - 대한민국 기업정보의 창, DART

dart.fss.or.kr

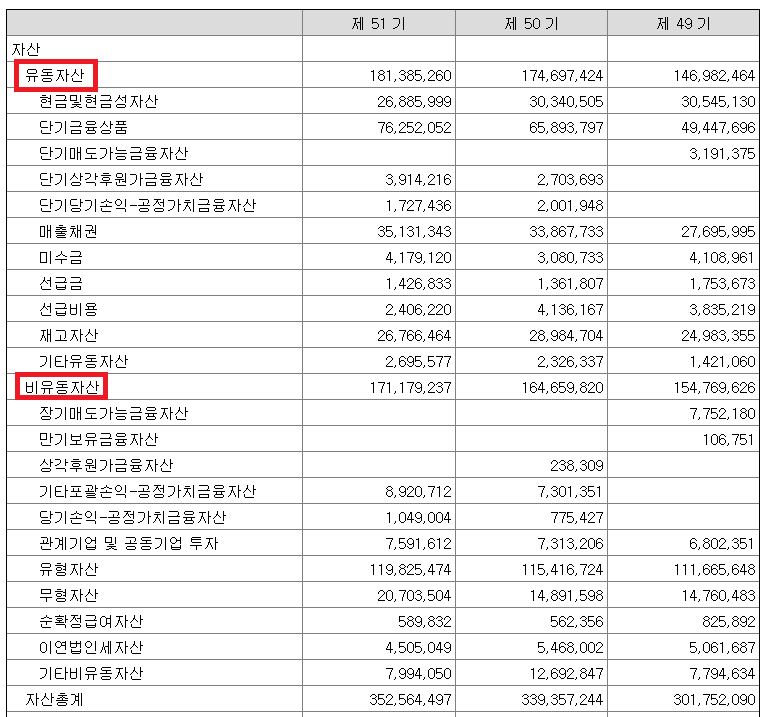

아래는 삼성전자의 2019년 12월 31일 기준의 사업보고서 내 연결재무상태표 중 일부이다. 단위는 백만 원이다.

빨간 네모로 표시해 놓은 부분을 확인해 보기 전에 자산의 개념에 대해 짚어보겠다. 자산이란 쉽게 말해 자본과 부채를 합한 것으로써, 사전적 정의로는 개인이나 법인이 소유하고 있는 경제적 가치가 있는 유형ㆍ무형의 재산이다. 보기 쉽게 수식으로 바꾼다면 자산=자본+부채가 될 수 있겠다. 보통 부채라고 하면 부정적인 인식이 강하기 때문에 어떻게 부채가 자산이 될 수 있는지 궁금한 분들이 계실 것이다. 부채라고 꼭 부정적이지 않은데, 예를 들어 은행 대출을 통해(부채) 설비투자를 진행하여 미래에 기업에 이윤을 창출할 수 있는 기회를 제공할 것이라고 판단된다면 자산으로 분류될 수 있는 것이다.

자산은 위의 재무제표처럼 유동자산과 비유동자산(고정자산)으로 나누어진다. 유동자산은 일반적으로 정상영업주기 1년(통상 12개월) 내에 현금화가 가능한 자산을 의미한다. 비유동자산은 이와 반대로 정상영업주기 1년(통상 12개월) 내에 현금화가 불가능한 자산을 의미한다.

삼성전자의 2019년 말일 기준 유동자산은 약 181조 3,850억 원이고, 비유동자산은 171조 1,790억 원 정도이다. 따라서 둘을 합하면 352조 5,640억 원 정도가 되겠다.

다음은 부채에 대해 살펴보도록 하겠다.

부채 역시 자산과 마찬가지로 유동부채와 비유동 부채로 나뉜다. 유동부채는 정상영업주기 1년(통상 12개월) 내에 갚아야 하는 빚이고, 비유동부채는 지불 기한이 정상영업주기 1년(통상 12개월) 이후인 빚을 말한다. 즉, 비유동부채는 만기까지 1년 이상이 남아 있다는 것이다.

삼성전자의 유동부채는 약 63조 7,820억 원, 비유동부채는 25조 9,013억 원 정도로 부채총계는 89조 6,840억 원 정도이다.

그렇다면 이러한 것들을 왜 알고 가야 하는지 의문이 생길 것이다. 이를 통해 기업의 단기유동성에 대한 유동비율을 파악할 수 있기 때문이다. 유동비율은 유동자산의 유동부채에 대한 비율로 기업이 보유하는 지급능력, 또는 그 신용능력을 판단하기 위해 쓰인다. 신용분석 관점에서는 꽤나 중요한 지표가 되는 것이다. 이 비율이 크면 클수록 기업의 재무 유동성이 크고, 200% 이상으로 유지되는 것이 이상적이라고 한다. 이를 2 대 1의 원칙(two to one rule)이라고 한다.

유동비율의 계산방법은 매우 쉽다.

| * 유동비율 = 유동자산/유동부채*100 |

위의 계산방법을 바탕으로 삼성전자의 유동비율을 계산해 보도록 하자. 유동자산 181조 3850억 원 / 63조 7,820억 원 * 100 = 약 284.38% 임을 알 수 있다. 위에서 말한 200%를 상회하므로 상당히 이상적이라는 사실을 알 수 있다. 이는 또한 삼성전자가 1년 내에 상환해야 하는 부채보다, 1년 내에 현금화할 수 있는 자산이 2.8배 정도 많다는 사실을 확인할 수 있다.

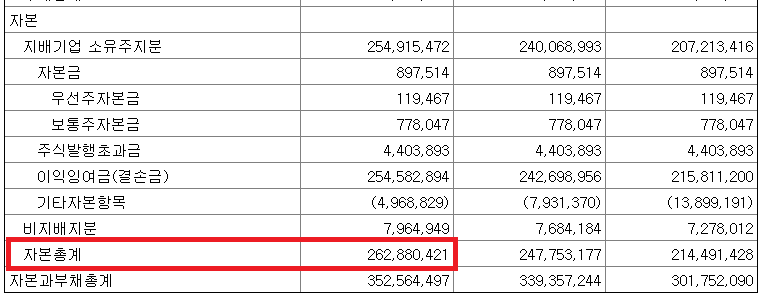

다음은 가장 중요하다고 볼 수 있는 자본에 대해 알아보도록 하겠다. 위에서 '자산=자본+부채'라고 했는데 자본을 구하기 위해서는 자산에서 부채를 제하면 된다. 총 자산 352조 5640억 원에서 89조 6840억 원을 빼면 약 262조 8800억 원이 나오는데 실제로도 그런지 재무제표를 확인해 보도록 하자.

정확히 일치하는 것을 확인할 수 있다.

자본의 항목들을 보다 보면 자본금이라는 부분이 있는데, 이를 통해 주주들이 낸 자본금이 8975억 1400만 원에 달하는 것을 알 수 있다.

자본금 아래의 주식발행초과금은 주식의 액면가 이상으로 초과 발행함으로써 남긴 초과금이다. 이 부분은 4조 4,038억 원임을 확인 가능하다. 이익잉여금은 약 254조 5828억 원인데, 이는 기업이 보유하고 있는 자산으로 기업의 영업활동을 통해 이익을 남기는 손익거래이다. 또한 배당이나 상여 등의 형태로 사외로 유출시키지 않고 사내에 유보한 부분이라고도 할 수 있다.

오늘은 삼성전자를 예시로 간단하게 정리해 보았다. 다음에는 또 다른 부분을 준비해 보도록 하겠다.

'경제 > 주식' 카테고리의 다른 글

| 내 주식이 휴지조각이라니! 상장폐지 조건 총정리 <코스피편> (2) | 2021.02.13 |

|---|---|

| 5G 관련주, 케이엠더블유로 보는 손익계산서 (0) | 2021.02.13 |

| 코스피 시가총액 상위 20종목 확인('20년 말 기준) (5) | 2021.02.12 |

| 주린이를 위한 코스피 연간 결산실적 계산하기! (2) | 2021.02.11 |

| 주린이를 위한 재무제표 보는법 - PER, PBR 계산하기! (0) | 2021.02.11 |

댓글